信用知识

要建立健全社会信用...

诚信,让制度和行为...

诚信对企业的重要性...

诚信缺失成为中小企...

从品牌的兴亡看诚信...

对信用一般性意义的...

企业诚信考量社会责...

信用管理

国际信用管理的实践...

企业家如何坚持诚信...

企业信用管理制度包...

完善企业信用管理的...

信用管理定义、意义...

信用管理与信用服务...

重要文件及党和国家...

典型案例

宝钢不折不扣讲诚信...

诚信打造医药企业旗...

诚信生存之本 创新...

诚信树人品 创新出...

坚持以人为本 诚信...

借诚信之风扬力量之...

北仑:进出口企业“...

人行征信系统的基本情况

央行(人行)征信系统,即“金融信用信息基础数据库”,包括全国统一的个人征信系统和企业征信系统,由人民银行征信中心(下称“征信中心”)负责维护和运转,属于我国重要的金融基础设施。该系统在促进金融交易、降低金融风险、节约融资成本、创造融资机会、提升社会信用意识等方面发挥着重要作用。

2006年1月,一代征信系统全网上线。该系统通过采集、整理、保存、加工企业和个人的基本信息、信贷信息和反映其信用状况的其他信息,建立企业和个人信用信息共享机制,加快解决金融交易中的信息不对称问题。

为满足我国经济社会发展对征信需求快速增长的需要,顺应全球金融科技快速发展趋势,进一步提升我国征信服务供给能力,征信中心于2020年1月17日成功实现对一代征信系统的优化升级。至此,二代征信系统顺利实现上线运行。二代征信系统在信息采集、产品加工、技术架构、安全防护方面进行了优化改进,在服务效能、运行效能、安全性能方面均得到显著提升。根据人民银行《关于二代征信系统切换上线的通知》(银办发〔2020〕6号)相关部署,全国及地方性金融机构于2021年底前实现二代征信数据报送。

据统计,截至2021年年底,二代征信系统数据采集切换工作基本完成,共完成21家全国性银行、4家金融资产管理公司和265家地方大型金融机构的切换工作,个人信贷业务和企业信贷业务切换二代数据格式比例分别达到91%和84%。

本文从征信系统设计思路入手,介绍二代征信系统较之一代征信系统的主要优化改进之处,解读二代征信系统提供的征信报告的部分数据项,并结合征信数据治理与征信信息安全管理要求,通过具体案例讲解,分析银行征信工作的关键点和风险点,重点讨论银行应用征信信息需要注意的问题,探讨银行征信工作新思路。

一、人行征信系统的基本架构

我们所称的人行征信系统,即“金融信用信息基础数据库”,是国家金融基础设施的重要组成部分,根据国家的授权,由征信中心负责搭建和运营。

人行征信系统于2006年开始征正式运行,十四年之后,也就是2020年1月17日,二代征信系统顺利上线运行,实现了对一代征信系统的优化升级(为便于区分,二代征信系统上线前的人行征信系统称为“一代征信系统”)。

人行征信系统通过采集、整理、保存、加工企业和个人的基本信息、信贷信息和反映其信用状况的其他信息,建立企业和个人信用信息共享机制,加快解决金融交易中的信息不对称问题,在促进金融交易、降低金融风险、帮助公众节约融资成本、创造融资机会和提升社会信用意识等方面发挥了重要作用。

人行征信系统目前分为个人版和企业版。征信中心基于采集的征信主体的信用数据加工生成人行信用报告,包括个人信用报告和企业征信报告。根据展现详略程度差异,信用报告又可分为授信机构版信用报告和非授信机构版信用报告。

比如对于个人来说,信用报告会分个人版和银行版等多个版本,我们个人去征信中心官网或者银行网点(包括网上银行等渠道)查询的通常是个人简版,而授信机构版一般是提供给银行或者其他授信机构查询使用的;目前,个人信用报告除上述两个版本外,还包括供其他社会主体查询的“社会版”和供征信系统管理使用的“征信中心版”。

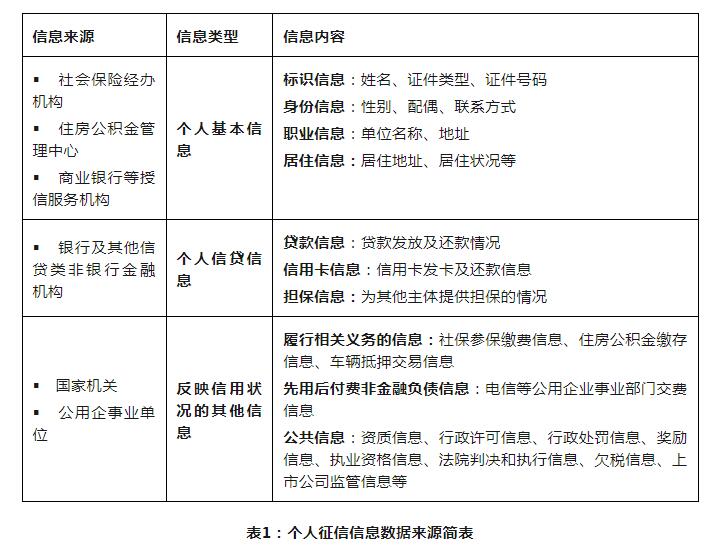

二、人行征信数据的主要来源

征信中心本身不产生数据,其数据来源主要是银行等提供信贷服务的机构。比如对个人来说,只要客户在银行办理过贷款、信用卡、为他人贷款担保等涉及个人信用风险的授信担保类业务,该客户提供给银行的基本个人信息及账户交易信息(包括还款记录等),就会通过银行报送给征信中心并记录于征信系统。这些信息可依法被其他银行等授信机构查询使用。

从最初征信系统搭建目的及功能设计看,征信系统收集的数据主要是金融信用信息。2013年实施的《征信业管理条例》(第二十八条和第二十九条)也明确将人行征信系统定位为“金融信用信息基础数据库”,允许其接收“从事信贷业务的机构按照规定提供的信贷信息”。

随着征信系统功能的逐步完善,为满足信用社会体系建设的客观要求,征信系统收集的数据已突破原先的“金融信用信息”范畴。从人行征信系统目前运作情况看,其数据来源还包括以下几个方面:

1.社会公共信息

例如,个人公积金缴存信息、社会保险缴存和发放信息、车辆交易和抵押信息;税务部门提供的个人或企业的缴纳税款数据;法院系统提供的法院判决数据(包括生效判决执行信息等);行政执法部门依法行政过程中产生的行政处罚信息;等等。另外,公安部门提供的个人姓名、身份证号码等居民身份信息,可用于核验信息主体身份。

2.水电燃气等公共事业单位提供的非信贷信用信息

征信系统可以收集水电煤以及电信逾期等数据,比如电话费缴纳情况由电信部门提供,水电燃气费数据由自来水、电力、燃气公司分别提供。因为水、电、电信等部分具有“先消费后付款”性质的公共事业缴费信息含有信用成分,所以也被纳入“反映信用状况的其他信息”或“借钱还钱的信息”一并收集。

概况来说,人行征信系统数据主要来源(以个人征信信息为例)如下表所示:

三、人行征信系统的历史沿革

1.2004年初,人民银行开始组织商业银行建设全国集中统一的个人征信系统。

2.2005年10月,人民银行《个人信用信息基础数据库管理暂行办法》实施。

3.2006年1月,第一代征信系统在全国联网运行,全国统一的企业征信系统和个人征信系统正式建成运行。

4.2007年,个人征信异议处理系统正式对外提供服务。

5.2011年,新版个人信用报告上线;2012年,新版企业信用报告上线。

6.2013年,《征信业管理条例》正式实施,该条例从行政法规层面确立了人行征信系统的法律地位及功能定位,并解决了征信业发展中无法可依的问题。

7.为更好地满足金融机构和社会各界的征信需求,适应金融科技发展趋势,征信中心于2014年正式立项开始二代征信系统建设,对征信系统进行优化升级。

8.2018年11月-2019年,人行二代征信系统试运行。

9.2020年1月17日,征信中心启动二代征信系统切换上线工作。自2020年1月19日起,征信中心依托二代征信系统面向社会公众和金融机构提供二代信用报告(包括“二代个人信用报告”和“二代企业信用报告”)的查询服务。

10.2021年底,全国和地方金融机构基本完成对二代征信系统的数据采集切换工作。