信用知识

要建立健全社会信用...

诚信,让制度和行为...

诚信对企业的重要性...

诚信缺失成为中小企...

从品牌的兴亡看诚信...

对信用一般性意义的...

企业诚信考量社会责...

信用管理

国际信用管理的实践...

企业家如何坚持诚信...

企业信用管理制度包...

完善企业信用管理的...

信用管理定义、意义...

信用管理与信用服务...

重要文件及党和国家...

典型案例

宝钢不折不扣讲诚信...

诚信打造医药企业旗...

诚信生存之本 创新...

诚信树人品 创新出...

坚持以人为本 诚信...

借诚信之风扬力量之...

北仑:进出口企业“...

以数字信用推动未来乡村信任体系助力全面振兴

今天,与各位分享一个关乎乡村治理现代化和乡村振兴“基础性”的重要议题“乡村信任体系的重构”,尤其在乡村社会结构深刻变革的今天,如何构建适应新时代的信任机制,数字信用正展现出强大的潜力和独特的价值。

第一部分是信任体系的演进和与核心逻辑

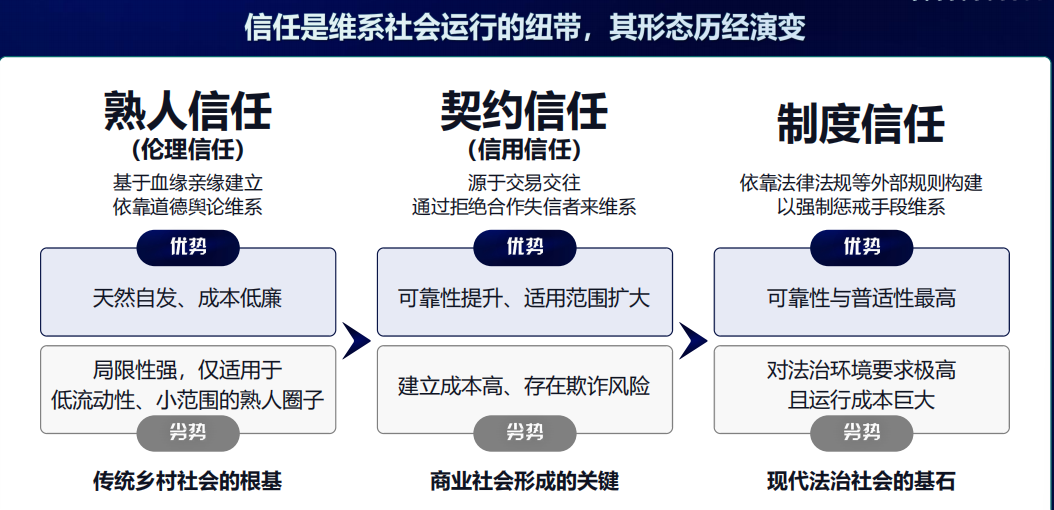

信任,如同无形的空气,维系着社会经济的运转。回望其发展脉络,我们大体上经历了三种主要形态:

一是熟人信任(又称为“伦理信任”)。这是我们传统乡村社会的根基。它依赖血缘亲缘形成,依靠乡规民约、道德舆论来维系。这种信任机制的优势在于自发形成、成本低廉,温情脉脉。然而,它的局限也很明显:难以超越熟人圈子和低流动性社会的限制,一旦迈出村庄,效力便打折扣。实际上,我们如今社会很多欺诈与信用风险都源于此,脱离信息基础而铸就的心理上信任感。目前社会上绝大多数欺诈萌生于这些信任。

二是契约信任(又称为“信用信任”)。这是商业社会形成的关键核心。它源于频繁的交易、交往,主要是通过“失信者将被拒绝合作”的基础规则来维系。这种信任机制的优势在于提升了信任的可靠性,适用范围更广。但其建立的过程成本高昂,尤其是“沉默成本”,而且难以规避欺诈风险,“积小信而为大骗”。

三是制度信任,这是现代法治社会的坚实基石。它依靠法律在内的外部规则体系,以特定的约束力和惩戒机制加以维持。这种信任机制的优势在于不依赖于特定市场主体的可靠性,普适性最高。但其这种机制高效运行对法治环境和运行管理要求极高,执行成本也相对较大。比如电子商务交易、还有合同的履约。

当然,在现实活动中三种信任机制常常交织共生,但在不同场景下,总有一种主导模式塑造着特定的秩序。理解这一点,对我们审视乡村现状至关重要。

第二部分是数字信用对传统信用的升级

数字经济的发展一定程度上改变了传统意义上的信用关系,虽然在核心目标上,无论是建立初次信任还是维持长期互动关系,数字信用和传统信用是一致的,但数字信用带来了本质性的变革和巨大的升级空间。

主要有两个特点:一是覆盖更广,传统信用主要聚焦个体行为记录。而数字信用依托强大的技术手段,能综合分析个体及其关联群体的数据,描绘出更立体、更全面信用画像。二是手段革新,传统信用依赖个人经验判断和有限的记录。数字信用则充分利用大数据、人工智能、区块链等科技手段,高效处理海量、多元的信息,让信用评估更加客观、精细。

所以说,数字信用实现了“信用信任”这一信任机制的三个“突破”:一是它融合了信用信任的广泛适应性,能够支撑起复杂、流动的社会交往。二是它具备了制度信任的系统可靠性,数字透明、执行可预期。三是它拥有普适高效的优势,几乎能无缝切入所有社会场景,评估更精准,可持续性更强。四是它打破了时空藩篱,实现了信任的“无界”传递,让守信者无论身处何地都能获得认可。

第三部分是社会信用体系的“双重使命”

当前,我国正推进社会信用体系建设高质量发展,搞信用建设目的很多,但最核心的就是“推进社会信任”,高标准的社会信任机制有利于降低社会运行成本,推动社会高效、稳定与和谐发展。而信用建设的路径就是有两条:

一是“讲诚信”,简单的说就是让大家守信依规。倡导诚实守信的价值观,营造“守信光荣、失信可耻”的文化氛围。具体做法包括:健全信用法律法规体系,将其纳入法治化轨道;打破信息孤岛,构建高效、安全的信用信息共享机制;完善守信联合激励和失信联合惩戒机制,让诚信行为得到褒奖,失信行为付出应有代价,形成强大的外部约束力。

二是“防风险”,简单的说就是让大家不要上当受骗。建立多元、多层次的风险预警和防控机制,有效识别、预警并管理各类信用风险,而谁来提供这些服务呢?就得大力培育和规范信用服务市场,发展专业化的信用风险控制服务机构,提升风险管理的专业化水平。

这两条腿都很重要,“教人向善”与“教人防恶”相辅相成,缺一不可,一套成熟的社会信用体系,必须同时具备引导正向行为和遏制负向行为的双重能力。但从操作角度,我们认为“防风险”更直接更快捷,“教人防恶”比“教人向善”更容易些。(要大力培育信控服务业)

第四部分是新时代乡村的信用挑战

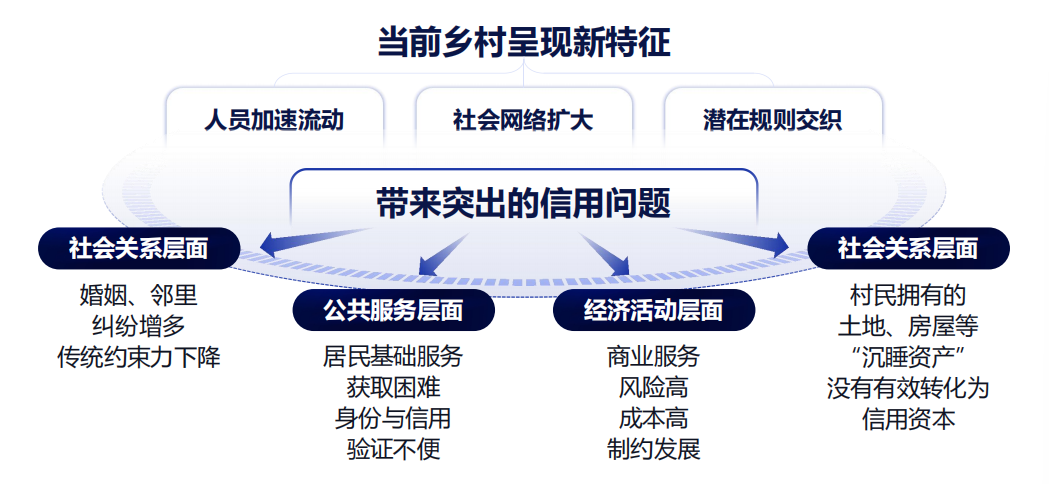

当前,我们的乡村正持续经历一些深刻变化:一是人员流动加速,熟人社会加速解体;二是社会交往半径扩大,关系网络更加多元;三是新旧规则交织并存,传统的乡约与现代的法治观念有待融合。

这些变化,带来了信任机制困境:一是社会关系层面,邻里纠纷更加复杂,道德约束力和宗族影响力显著下降,亟需新的、更普遍的信任纽带。二是公共服务层面,村民获取公共服务与城市存在差距,例如信贷服务,依旧困难,源于身份识别和信用风控手段不便,制约了公共服务的深入。三是经济活动层面,乡村商业活动(如农资赊销、小额信贷)依然风险高、成本高,束缚了乡村经济的活力。四是资产转化层面,村民手中宝贵的土地承包权、宅基地使用权、农房等“沉睡资产”,没有有效转化为发展亟需的信用资本。客观的说,信用差异是乡村与城市的重要差异之一,也是另一种鸿沟。

第五部分,数字信用赋能未来乡村信任

前面,简单分享了信任机制、数字信用、社会信用体系和新时代乡村信用挑战,接下来如何推动数字信用赋能未来乡村信任,谈两方面:

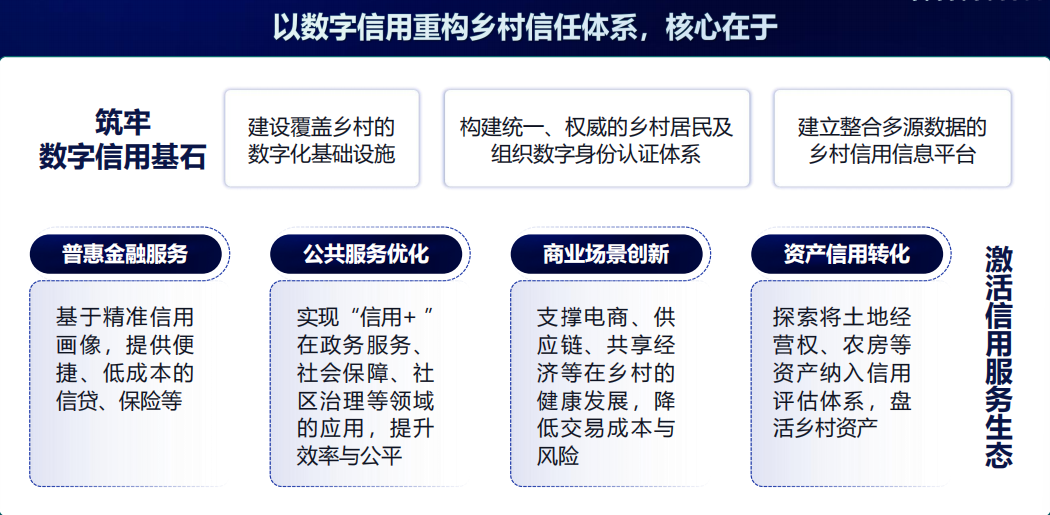

第一方面,我们要筑实数字信用的根基。具体来说:一是铺就信息高速路,持续推进网络深度覆盖和智能终端普及到千家万户,让数据的血液畅通流动。二是打造统一的“数字身份”及档案,为每一位村民、每一家乡村组织建立权威、可靠、唯一的数字认证和信用档案,这是信任的起点。三是构建全景信用画像,建设一个强大的乡村信用信息中枢,它能融合政务、金融、日常消费、行为轨迹等多维数据,为每个人描绘出清晰、立体的信用肖像。

第二方面,点燃信用服务的燎原之火。具体来说:一是普惠金融的甘霖,凭借精准的信用画像,银行能将便捷、低成本的信贷、保险等金融服务,精准滴灌到最需要的农户手中。二是公共服务的革新,让“信用+”融入政务办事、社保服务、乡村治理的各个环节,大幅提升效率,让公平触手可及。三是商业模式的绽放,为乡村电商、供应链整合、共享经济注入信用支撑,显著降低交易的门槛与风险,激发乡村市场活力。四是盘活沉睡的财富,大胆探索将土地承包权、农房等宝贵资产纳入信用评估体系,让乡村的“死钱”变“活钱”,撬动更大的发展资本!

总之,数字信用建设绝非冰冷的技术升级!它是重建邻里乡亲间信任的金钥匙!它是点燃乡村经济潜能的火种!它是驱动乡村治理走向现代化的引擎!它是实现全面乡村振兴的关键支点!

朋友们,构建以数字信用为核心的新时代乡村信任体系,是从田间地头的传统智慧,迈向数字时代繁荣未来的关键一跃!它连接过去与未来,必将引领乡村走向一个更加公正、便捷、充满活力的明天!让我们共同推动这把金钥匙,打开乡村振兴的新篇章!

作者:鲜涛 深圳市信用促进会秘书长